קרנות סמי-נזילות – בין נגישות לבין מורכבות מבנית: מגמות, יתרונות וסיכונים

- Liran Weissman

- Aug 7, 2025

- 9 min read

קרנות סמי-נזילות הן קרנות השקעה המאפשרות גישה לשווקים פרטיים תוך מתן נזילות מוגבלת למשקיעים. כלומר, בניגוד לקרנות נאמנות רגילות הנזילות מדי יום, קרנות סמי-נזילות מגבילות את פדיונות הכספים למועדים תקופתיים (למשל אחת לרבעון) או במתווים מיוחדים. בכך, הן “חצי-נזילות” – לא נעולות לשנים ארוכות כמו קרנות הון סיכון או פרייבט אקוויטי מסורתיות, אך גם אינן מציעות נזילות יומית מלאה. מבני הקרנות הנפוצים בסוג זה כוללים:

קרנות אינטרוול (Interval Funds) – קרנות סגורות שאינן נסחרות בבורסה, המנוהלות במתכונת המזכירה קרן נאמנות אך עם פדיון תקופתי מובנה. קרן אינטרוול מנפיקה יחידות באופן רציף לפי NAV (שווי נכסי נקי) ומחויבת להציע למשקיעים חלון פדיון במרווחי זמן קבועים (לרוב רבעוני, ולעיתים חודשי או חצי-שנתי). בכל מועד פדיון כזה נדרש להציע לפחות 5% מסך הנכסים לפדיון לרוב, קרנות אינטרוול פתוחות למשקיעים רחבים, כולל משקיעים קמעונאיים, בכפוף למגבלות מינימום השקעה ומגבלות פלטפורמה (לדוגמה, נכון ל-2025 לא ניתן לרכוש אותן ישירות דרך ברוקרים קמעונאיים גדולים ללא יועץ).

קרנות Tender-Offer – קרנות סגורות לא-סחירות המאפשרות רכישה ופדיון של יחידות בהתאם להחלטות ועדת ההשקעות (מעין הצעות רכש תקופתיות לפי שיקול הדירקטוריון). בדומה לקרן אינטרוול, הן אינן נסחרות בבורסה ומתומחרות לפי NAV, ומנפיקות יחידות באופן שוטף. אך בניגוד לקרן אינטרוול, ללוח הזמנים של פדיונות אין תאריכים קבועים מראש; מועדי הפדיון וגודלם נתונים לשיקול הקרן ובכפוף לאישור הדירקטוריון. לרוב קרנות אלו דורשות מהמשקיעים להיות כשירים (לדוגמה, משקיעים מוסדיים או “משקיעים כשירים” כהגדרת הרגולציה).

חברות BDC לא-סחירות - (Nontraded Business Development Companies) BDC היא חברת השקעות ייעודית המתמחה במתן אשראי והשקעות בחברות פרטיות (מעין קרן פרייבט-קרדיט במבנה חברה). BDC לא-נסחרת מגייסת הון ממשקיעים באופן רציף, מתמחרת את מניותיה לפי NAV, ומאפשרת פדיונות מוגבלים בהחלטת החברה (בדומה למנגנון tender-offer, לרוב מדי רבעון). BDCs כפופות לרגולציה ייחודית: הן יכולות להשתמש במינוף גבוה יותר – עד יחס חוב להון של 2:1 (כלומר חוב בשווי 66.7% מהנכסים) – לעומת 1:2 בלבד בקרנות אינטרוול וטנדר (חוב עד 33.3% מהנכסים). נקודה זו תורמת לכך שחברות BDC (כמו שנראה בהמשך) מציעות בדרך-כלל תשואות גבוהות יותר, אך במחיר של סיכון מוגבר.

קרנות ריט לא-סחירות - קרנות ריט (Real Estate Investment Trust) פרטיות המגייסות הון לפרויקטי נדל”ן או תשתיות, ללא רישום למסחר. מבנה ה-REIT הלא-סחיר דומה במובנים רבים ל-BDC: הנפקה רציפה של מניות לפי NAV, נזילות מוגבלת בהחלטת החברה, ודרישות כשירות מהמשקיעים. בשונה מקרנות 40-Act (אינטרוול/טנדר), חוקית אין תקרת מינוף מוגדרת ל-REIT, אם כי בפועל נהוג לשמור על יחס חוב/נכסים מתון (לרוב 30%-60% חוב מתוך הנכסים). קרנות ריט פרטיות צברו פופולריות רבה לאחרונה, אך אירועי שוק לאחרונה הוכיחו שהנזילות המוגבלת שלהן עלולה להיות נקודת תורפה.

נכסים בקרנות סמי-נזילות זינקו בכ-60% בתוך שנתיים והגיעו לכ-344 מיליארד דולר בסוף 2024 (לעומת 215 מיליארד ב-2022) – צמיחה המונעת מהביקוש לתשואות גבוהות ויציבות יותר לכאורה מהשוק הפרטי. רוב הקרנות הללו משקיעות במינונים שונים בפרייבט אקוויטי, אשראי פרטי או נדל”ן פרטי. רבים מהמשקיעים נמשכים לא רק לתשואה הפוטנציאלית הגבוהה אלא גם לסגולה של התנודתיות הנמוכה שמציגים לעיתים הנכסים הלא סחירים – “תנודתיות חלקה” יחסית בהשוואה למניות ואג”ח בשווקים הציבוריים. עם זאת, חשוב להדגיש כבר ברקע כי “התנודתיות החלקה” הזו עלולה להיות אשליה מסוכנת: הנכסים אמנם מדווחים ביציבות עקב הערכות שווי תקופתיות ולא רציפות, אך הסיכונים הגלומים בהם ממשיים (תמחור בלתי תכוף עשוי להסתיר ירידות ערך). במילים אחרות, הקרנות הסמי-נזילות מציעות גשר בין שני העולמות – נגישות למשקיע הבינוני לתחומי ההשקעה האלטרנטיביים, אך במחיר של מורכבות מבנית, דמי ניהול גבוהים ונזילות מוגבלת בהשוואה לקרנות הסחירות.

אחד הממצאים הבולטים בדוח Morningstar הוא שבהתפלגות לפי תחומי השקעה, קרנות אשראי פרטי (Private Credit) נהפכו לקטגוריה הגדולה והצומחת ביותר בעולם הקרנות הסמי-נזילות. נכון לסוף 2024 החזיקו קרנות האשראי הפרטי כ-188 מיליארד דולר נכסים – זינוק חד בהשוואה לכ-75 מיליארד בלבד בסוף 2022. בכך הדיח תחום האשראי את תחום הנדל”ן/תשתיות מהמקום הראשון. למעשה, האשראי הפרטי היווה את המנוע העיקרי לצמיחת השוק בשלוש השנים האחרונות. מנגד, קרנות הנדל”ן והתשתיות הפרטיות הן הקבוצה היחידה שסבלה מירידה בנכסים בתקופה זו: נכסיהן ירדו מכ-91 מיליארד בסוף 2022 לכ-74 מיליארד בסוף 2024. הירידה נבעה מגל פדיונות נרחב.

מדוע דווקא אשראי פרטי דומיננטי?

תזרים שוטף ותשואה אטרקטיבית: קרנות אשראי פרטי מספקות למשקיעים הכנסה חודשית שוטפת מריבית, בניגוד לקרנות הון פרטי שבהן מרבית הרווח מגיע רק באקזיט רחוק. העובדה שהמשקיע “לא צריך לחכות כדי לקבל תשלום” – מקבל קופון חודשי – הופכת את האשראי הפרטי לאטרקטיבי מאוד בתקופה של תנודתיות בשווקים. יתר על כן, השילוב של ריבית גבוהה בסביבת מאקרו של עליות ריבית, יחד עם מינוף, מאפשר לקרנות האשראי להציג תשואות חלוקתיות שנתיות דו-ספרתיות.

תנודתיות אשר נתפסת כנמוכה: הלוואות וחובות פרטיים נושאים לעיתים קרובות ביטחונות וערוכים לשאת הפסדים מוגבלים בכל הלוואה. בנוסף, תדירות השערוך שלהם מתרחש בתדירות נמוכה יחסית (רבעונית או בהתבסס על מודלים), כך שתנודות הערך היומיומיות אינן גלויות. עבור משקיעים המחפשים “עוגן” יציב בתיק, הקרנות הללו מדווחות על שווי נכס נקי (NAV) המתנהג באופן חלק יותר ממדדי אג”ח ציבוריים תנודתיים. כמובן, חשוב לסייג: החלקת התנודתיות אינה מעלימה את הסיכון הכלכלי, אלא רק מסתירה אותו זמנית.

פיזור ושונות נמוכה בהשוואה למניות פרטיות: בקרנות פרייבט אקוויטי התזרים מגיע מאקזיטים שאינם ודאיים, והתנודתיות גבוהה כשמדובר בהערכת שווי חברות. לעומת זאת, תיק הלוואות לכמות גדולה של לווים מגוון את הסיכון, וקצב הזרם מהריביות מקל לחזות את התשואה. לכן קרנות האשראי נתפסות כ”סולידיות” יותר יחסית לקרנות פרייבט אקוויטי, מה שמרחיב את קהל היעד שלהן בקרב משקיעים כשירים שמרניים.

בניגוד לאשראי, תחום המניות הפרטיות במסגרת סמי-נזילה (קרנות פרייבט אקוויטי פתוחות) עדיין קטן יותר. לפי הדוח, מעל 90% מהנכסים בקרנות מניות סמי-נזילות מצויים דווקא במבנה tender-offer – ייתכן משום שנזילות אד-הוק מתאימה יותר לנכס כמו מניות לא סחירות שמימושן בלתי צפוי. גם קטגוריית ה”השקעות האלטרנטיביות” האחרות (כגון אסטרטגיות גידור, מולטי-סטרטג’י וכד’) תופסת נתח קטן בעוגה הסמי-נזילה. במבט כולל, האשראי הפרטי הוא המלך הבלתי מעורער של התחום, כשהוא מהווה את הנתח הגדול ביותר מסך 344 מיליארד הדולר בענף בשנת 2024.

מגמה מעניינת נוספת היא בצד מבני הקרנות: המשקיעים באשראי פרטי מגלים העדפה ברורה למבנה ה-Nontraded BDC על פני קרן אינטרוול או Tender. נכון לסוף 2024, כ-118 מיליארד מתוך נכסי קרנות האשראי (188 מיליארד) יושבים ב-BDCs הלא -סחירות – גידול מרשים לעומת 48 מיליארד בלבד ב-2022. הסיבה לכך קשורה כנראה לשילוב של מינוף גבוה יותר ו”תדמית מוסדית”: BDC כישות תאגידית מרגישה למשקיעים מוסדיים כמודל מוכר (בדומה לקרנות חוב פרטי סגורות שהם מכירים), והמינוף המותר הגבוה מאפשר כאמור להציג להם תשואות אטרקטיביות. עם זאת, כדאי לשים לב שגם קרנות אינטרוול בתחום האשראי רושמות צמיחה מהירה, במיוחד עם כניסת בתי השקעות מסורתיים לשוק זה (שנהנו מרקורד השקות שיא בשנת 2024.

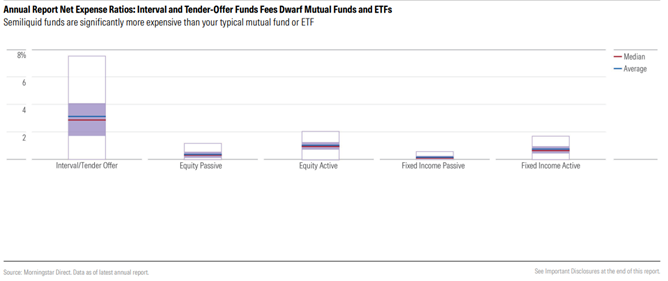

אחד ההבדלים המרכזיים בין קרנות סמי-נזילות לקרנות הפתוחות המסורתיות טמון במבנה דמי הניהול והעלויות למשקיע. קרנות אלה יקרות משמעותית למחזיקים בהן, עקב שכבות עמלות מגוונות: דמי ניהול בסיסיים, דמי הצלחה ואף עלויות נוספות ייחודיות.

דמי הניהול הבסיסיים (Management Fee): בדומה לקרנות גידור וקרנות פרטיות, נהוג לגבות דמי ניהול שנתיים כ-% מנכסי הקרן. במקרים רבים דמי הניהול נעים סביב ~1%-2% לשנה. לפי הדוח, שיעור ההוצאה השנתי הממוצע (net expense ratio) של קרנות אינטרוול וטנדר-אופר עומד על כ-3.16% מנכסי הקרן – פי 2-3 מהמקובל בקרנות נאמנות מסורתיות (לשם השוואה: קרנות סל וקרנות מחקות גובות ~0.37% בממוצע, וקרנות נאמנות מנוהלות פעילות ~0.97%). פער אדיר זה מדגיש כי על מנת להצדיק השקעה בקרן סמי-נזילה, על התשואות מהשוק הפרטי להיות גבוהות משמעותית מאלו של השוק הציבורי, אחרת יישחקו היתרונות על ידי העמלות.

דמי הצלחה: כאן טמונה המורכבות העיקרית. קרנות סמי-נזילות רבות – בייחוד בתחומי האשראי והנדל”ן – גובות דמי הצלחה שהם אחוז מהרווחים שהקרן משיגה. בדרך-כלל מודל דמי ההצלחה כולל שלושה מרכיבים: שיעור דמי ההצלחה, שיעור סף (“Hurdle Rate”) ומנגנון קאץ אפ. נקודה מתוחכמת נוספת היא שקרנות אשראי נוהגות לחשב דמי הצלחה בנפרד על הכנסה שוטפת מול רווחי הון. המשמעות: אם קרן הפסידה בערך ה-NAV שלה אך הכניסה הרבה ריבית – ייתכן שהמנהל עדיין זכאי לבונוס על חלק ההכנסה, כי שיעור ה-Hurdle נמדד בנפרד על התשואה מהכנסה. כך, למשל, קרן חוב יכולה לרשום ירידת ערך קטנה בהלוואות (הפסד הון), ובו בזמן לחלק קופון גבוה שמעל Hurdle – ובגין הקופון המנהל יקבל דמי הצלחה, למרות שהתשואה הכוללת שלילית! מצב פרדוקסלי זה מודגש בדוח כמעלה שאלות לגבי סבירות דמי ההצלחה באשראי קבוע. בנוסף, מנהלי קרנות אשראי בעלי שליטה ישירה בריבית ההלוואות שהם נותנים, ועם מינוף – קל להם למדי לקבוע רף ריבית שעובר את ה-Hurdle ולגבות את הבונוס. ואכן, הנתונים מראים שרוב קרנות האשראי הפרטי מלכתחילה מלוות בריבית הגבוהה משיעור ה-Hurdle שלהן, כך שלמעשה כמעט תמיד ייגבו דמי הצלחה (מכאן השאלה האם זה באמת “דמי תמריץ” אם זה מתקבל כמעט מובטח).

עלויות נוספות: מעבר לדמי הניהול השוטף ודמי ההצלחה, משקיע בקרן סמי-נזילה צריך להביא בחשבון עלויות נלוות שעשויות להתקזז מהתשואה: דמי רכישה או הפצה (אם קיימים בקרנות המשווקות דרך יועצים או מתווכים, בדומה לעמלת הפצה בקרנות נאמנות), עלויות מינוף (ריבית על ההלוואות שהקרן לוקחת – ראו דיון על מינוף בהמשך), וכן Acquired Fund Fees – במקרים בהם קרן סמי-נזילה משקיעה בקרנות אחרות (למשל קרנות השקעה פרטיות בתיק שלה), יגולגלו למשקיע דמי הניהול של אותן קרנות נמוכות כעלות נוספת. לפי הדוח, בחלק מהקרנות העמלות המצטברות עלולות להגיע למימדים דומים ואף גבוהים מדמי הניהול עצמם, ולכן חשוב לבחון את שיעור ההוצאות הנקי (Net Expense Ratio) המלא ולא רק דמי ניהול בסיסיים שמפורסמים.

השימוש במינוף (Leverage) נפוץ מאוד בקרנות סמי-נזילות, ומהווה חרב פיפיות: מצד אחד הוא תורם לביצועים בתקופות שגרה, ומצד שני עלול להגדיל הפסדים סמויים ולהכביד בזמני משבר.

כאמור, לקרנות במבנים שונים יש מגבלות רגולטוריות שונות על מינוף: קרנות אינטרוול ו-Tender שהן בקרות חוק הקרנות האמריקאי (1940 Act) מוגבלות ליחס חוב/נכסים של 1:2 (כלומר חוב עד 33% מסך הנכסים). לעומתן, חברות BDC נהנות מתקרה כפולה – יחס חוב להון 2:1 (חוב עד 67% מהנכסים), בעקבות הקלה רגולטורית שניתנה ב-2018. קרנות ריט פרטיות כאמור אינן מוגבלות בחוק ליחס מוגדר, אך לרוב נוהגות במדיניות שמרנית יותר (עד ~50%–60% חוב). בפועל, לפי הדוח, קרנות הסמי-נזילות אכן עושות שימוש ניכר במינוף, במיוחד בענפי האשראי והנדל”ן. מנהלי הקרנות רותמים הלוואות בנקאיות, קווי אשראי ואמצעי חוב אחרים כדי להגדיל את בסיס הנכסים של הקרן ובכך להגדיל פוטנציאל תשואה.

התמריץ לכך ברור: מינוף מעלה את תשואת היעד כל עוד עלות החוב נמוכה מתשואת הנכסים. בקרנות אשראי פרטי, שעשויות לגבות ריבית של 8%-12% מלווים, נטילת הלוואה בריבית 5%-6% יכולה להוסיף מספר אחוזים לתשואה לבעלי יחידות הקרן. לא מפתיע, אם כך, שבזכות המינוף קרנות האשראי הסמי-נזילות היכו בשנים האחרונות את מקבילותיהן בשוק הציבורי. הדוח מציין שביצועי הקרנות הפרטיות (הגדולות שבהן) עלו על מה שניתן היה לקבל באמצעות השקעה במדד הלוואות ממונפות ציבורי – אך מדגיש באותה נשימה שהמדדים הציבוריים הללו אינם משתמשים במינוף, כך שההשוואה אינה “ניטרלית” מבחינת סיכון. המינוף מגדיל גם תשואות וגם הפסדים: בתקופה חיובית הוא מנפח את התשואה למעלה, אך בתקופה של חדלות פירעון והפסדים – הוא יחמיר את הפגיעה בערך הקרן.

סיכון נוסף טמון בשילוב של מינוף עם הערכת שווי לא תכופה: מאחר שחלק ניכר מנכסי קרנות הסמי-נזילות אינם נסחרים בשוק מדי יום, שווי ה-NAV שלהם מעודכן רק לעיתים (רבעון או חצי שנה, בהתאם לנכס). מצב זה עלול ליצור אשליה של יציבות וביצועים חזקים – בזמן שבמציאות, הסיכון מצטבר מתחת לפני השטח. כפי שמציין הדוח, המינוף עשוי “להסתיר” סיכונים: קרן ממונפת שמציגה שווי יציב ברבעון מסוים, יכולה למעשה להיות חשופה משמעותית לסיכון ירידת ערך שלא מומש עדיין. כאשר יגיע אירוע קיצון (למשל עלייה חדה בפיגורים בהחזרי הלוואות או ירידת שווי נדל”ן), הקרן עלולה לספוג גם את ההפסד על הנכס וגם להיכנס למצוקה בשל חובותיה. אם הנזילות שלה מוגבלת, היא עלולה להיאלץ להגביל פדיונות או למכור נכסים בחופזה (“מכירת חיסול”) כדי לפרוע חוב – צעד הפוגע בכל המשקיעים.

בשורה התחתונה, המינוף הוא גורם מפתח בהבנת הביצועים והסיכונים של קרנות סמי-נזילות. הוא מסביר מדוע קרנות האשראי הפיצו תשואות יפות בעשור האחרון (מינוף + שיעורי ריבית גבוהים), אך הוא גם הסיבה לכך שמשקיע חייב לבחון בזהירות את התמונה המתחת למכסה – לוודא שהתשואות אינן “משופצות” באופן לא בר-קיימא ושקיימים מנגנוני ניהול סיכונים נאותים.

מה לקחת בחשבון בהחלטת השקעה?

ניתוח מעמיק של דמי הניהול וההצלחה: יש לבדוק את סך שיעור ההוצאות המשוקלל (net expense ratio) של הקרן, כולל בונוסים צפויים, ולהבין כיצד זה ישפיע על התשואה נטו. בפרט, יש לבחון את מנגנון דמי ההצלחה – האם ה-Hurdle ריאלי (או נמוך עד גיחוך), האם יש Catch-up מלא (במרבית הקרנות – כן), והאם הקרן כבר כעת מפגינה נטייה “לעקוף” את הסף בקלות (אם למשל התשואה השוטפת של הנכסים כבר עולה על ה-Hurdle, לכאורה דמי ההצלחה כמעט ודאיים). ייתכן שהשוואת כמה קרנות מתחרות תראה הבדלים: יש קרנות עם דמי הצלחה על רכיב ההכנסה בלבד מול כאלה שגם על רווחי הון, ויש ללא דמי הצלחה בכלל – בחירה מודעת בקרן עם/בלי רכיב כזה תשפיע מאוד על התשואה של המשקיע.

רמות מינוף ואיכות הנכסים: על המשקיע להבין כמה מינוף הקרן מתכננת להפעיל בפועל (לא רק המקסימום המותר). מינוף גבוה יותר = סיכון גבוה יותר, נקודה. אם קרן מסוימת משתמשת למשל ב-50% חוב ואחרת רק ב-10%, זו הבחנה מהותית. יש לבדוק את עלות המינוף – ריבית ההלוואות – ביחס לתשואה הגולמית הצפויה מהנכסים, כדי לוודא שהמינוף “עובד” לטובת המשקיע ולא שוחק את הרווחים. כמו כן, איכות תיק הנכסים חשובה: למשל, בקרן אשראי – מה דירוגי ההלוואות? מה שיעור ההלוואות בדרגת תשואה גבוהות (ומתאם לסיכון גבוה)? בקרן נדל”ן – מה סוג הנכסים (משרדים במרכז העיר לעומת דירות פרברים, וכו’) ואיך הם מושפעים מסייקל כלכלי? המינוף יגביר כל שגיאה בניהול סיכוני האשראי, ולכן בדיקת איכות ומגוון הנכסים הכרחית.

מנגנוני נזילות ופדיון: חשוב להבין היטב את כללי המשחק של הנזילות בקרן: באיזו תדירות ניתן לפדות (רבעוני? חודשי?), כמה אחוזים מהקרן לכל היותר בכל חלון? האם ההנהלה רשאית לדחות או לצמצם פדיונות? מה קרה בעבר – האם הקרן אי פעם הגבילה פדיון? השקעה בקרן סמי-נזילה צריכה להיחשב כהשקעה לטווח ארוך, והמשקיע צריך לתכנן תרחישי יציאה ריאליסטיים – ייתכן שלא יוכל לצאת מיד כשרוצה, אלא רק באופן חלקי ותחת עמלות יציאה אפשריות.

שקיפות ודיווח: יש לבחון את רמת הדיווח של הקרן: תדירות חישוב ה-NAV, פירוט ההחזקות, דיווח על סימני מצוקה (כגון שיעור הלוואות בפיגור בקרן אשראי). קרנות טובות ייתנו גילוי נרחב כדי לזכות באמון – למשל, פירוט לפי ענף של הלוואות, שיעור LTV בנדל”ן, וכו’. שקיפות גבוהה מספקת למשקיע ביטחון ומאפשרת ניטור הסיכון. יש לקחת בערבון מוגבל הבטחות של תשואה חלקה ללא סיכון – יש לוודא שמבינים איך מושגת החלקות הזו (האם בגלל איכות נכסים או בגלל חוסר בשווי עדכני).

לסיכום, קרנות סמי-נזילות הן כלי מתקדם ומתוחכם שנכנס לזירה בעשור האחרון ומציע שילוב ייחודי של יתרונות וחסרונות. הן פותחות דלת להשקעות אלטרנטיביות למשקיעים רבים יותר, ומאפשרות פיזור וגיוון מעבר לשווקים הציבוריים, עם תשואות מפתות שנתמכות במינוף מאידך, הן דורשות מהמשקיע הבנה מעמיקה, סבלנות, וסובלנות לסיכון פחות גלוי. משקיע כשיר או מוסדי השוקל צעד זה חייב “להכין שיעורי בית”: לקרוא את התשקיף, להבין את מבנה העמלות, לבחון את מנהלי הקרן וניסיונם, ולהיות בטוח שההשקעה מתאימה לאופק ולצרכי הנזילות שלו. כאשר נעשה שימוש מושכל, קרנות אלו יכולות להתאים כחלק משכבת ההשקעות האלטרנטיביות בתיק – לגשר על הפער בין הציבורי לפרטי, ולספק איזון בין נגישות להשקעות אקסקלוסיביות בעבר לבין מורכבות הניהול והסיכונים הנלווים. כפי שמסכם הדוח: ההתרחבות לשוק הפרטי בעיצומה, אך היא אינה באה בחינם – המשקיעים צריכים לצפות לשלם “פרמיית מחיר” ולנווט בזהירות בסביבה הכלכלית החדשה רק כך יוכלו לקצור את הפירות הפוטנציאליים באופן אחראי ומושכל.

דיסקליימר:

אין באמור בפרסום זה משום הצעה כלשהי לציבור או הזמנה להשקעה כלשהי, אלא פרסום והצגה של פרטים כלליים בלבד. המאמר ותוכנו, מסתמך על מידע פרסומים הנתונים שהגיעו מצדדים שלישיים, והם הונחו כנכונים מבלי שהחברה בחנה או אימתה את נכונותם. המידע המוצג בפרסום זה אינו מהווה ייעוץ/שיווק השקעות או תחליף לייעוץ/שיווק השקעות המותאם אישית וספציפית לכל אדם תוך התחשבות בנתוניו, צרכיו, מצבו הכספי, נסיבות ומטרות השקעתו.

מקורות:

Morningstar, Inc. (2025). The State of Semiliquid Funds: Credit Is King. Morningstar Manager Research. Retrieved from https://www.morningstar.com

Comments